A meno di due settimane dall’inizio dell’anno, si registra infatti un aumento significativo del ricorso, da parte di alcuni principali attori globali, a strumenti di pressione politica, economica e militare, accompagnato dalla riattivazione di tradizionali linee di frattura, e dall’apertura di nuove. Dall’America Latina al Medio Oriente, dall’Asia orientale all’Europa orientale, la tensione geopolitica registra un’accelerazione rapida e generalizzata.

Il Credit Outlook 2025 di Cerved Rating Agency aveva già evidenziato l’emergenza di un ordine internazionale multipolare, contraddistinto da un’intensificazione della competizione tra le principali potenze, una crescente sovrapposizione tra aree di influenza, e dal ritorno dell’opzione militare come componente chiave delle strategie di politica estera. In questo contesto, risulta utile individuare i principali focolai di rischio che definiscono un quadro geopolitico e macroeconomico dall’elevata complessità e incertezza strutturale.

I recenti sviluppi in Venezuela

Il 3 gennaio, il nuovo anno si è aperto con l’operazione militare USA in Venezuela e la rimozione del presidente Maduro, a cui è subentrata la ex vicepresidente Delcy Rodriguez come capo di stato ad interim.

Mentre l’azione militare era stata preparata, e in gran parte giustificata, sulla base di argomenti di lotta al crimine organizzato, il Venezuela risulta essere il paese con maggiori risorse petrolifere al mondo, davanti all’Arabia Saudita. La differenza chiave tra i due paesi, tuttavia, è che la produzione venezuelana, circa 1 milione di barili al giorno, è approssimativamente un dodicesimo di quella saudita, a causa di carenze nelle infrastrutture di estrazione e distribuzione del petrolio.

Tabella 1 – Riserve mondiali accertate di petrolio greggio per paese

| Paese | Riserve (miliardi di barili) |

| Venezuela | 303,2 |

| Arabia Saudita | 267,2 |

| Iran | 208,6 |

| Canada | 163,1 |

| Iraq | 145,1 |

| Emirati Arabi Uniti | 113,0 |

| Kuwait | 101,5 |

| Russia | 80,0 |

| Libia | 48,3 |

| Stati Uniti | 45,0 |

Fonte: 2025 Opec Annual Statistical Bulletin

Il presidente Trump ha annunciato la presa di controllo delle risorse venezuelane, promettendo la risoluzione dell’evidente collo di bottiglia nella loro estrazione. Tuttavia, gli analisti concordano nel dire che lo sviluppo dell’industria petrolifera venezuelana, dopo oltre 20 anni investimento stagnante, richiederà capitali rilevanti. Secondo le stime della Rice University1 per raddoppiare l’output giornaliero del paese, e raggiungere quindi livelli assoluti comunque limitati, sarebbero necessari circa 100 miliardi di dollari – una cifra ingente soprattutto a fronte del trend pluriannuale al ribasso del prezzo del petrolio, e le incertezze che inevitabilmente circondano investimenti in Venezuela.

Al momento, riteniamo che gli sviluppi in tale ambito avranno impatti circoscritti sull’evoluzione del merito creditizio delle imprese italiane. Negli ultimi anni la presenza industriale italiana in Venezuela si è ridotta in maniera significativa, mentre restano operative alcune grandi realtà nei settori energy & gas. Nei primi nove mesi del 2025 il totale dell’export italiano verso il Venezuela ammontava a circa 93 milioni di euro2, in calo del 32% rispetto allo stesso periodo del 2024. Nonostante solo poche imprese italiane operino in Venezuela, gli impatti dovuti all’instabilità dell’area restano sotto stretta osservazione. In particolare, le tensioni intorno allo stretto di Panama, e attriti tra USA e Cina3 in tutta la regione del centro e sud America, potrebbero aumentando i rischi di ritardi nelle forniture e variazioni nei costi energetici e logistici, con possibili ricadute sui flussi commerciali e sui costi operativi delle aziende europee

Ucraina e i nuovi possibili fronti

Sul fronte ucraino, non si registrano progressi significativi nei colloqui di pace. I partner europei continueranno a sostenere Kiev tramite aiuti militari, intelligence e supporto finanziario, mantenendo anche la disponibilità a inviare unità di peacekeeping da parte di Gran Bretagna e Francia una volta raggiunta una tregua. Gli Stati Uniti, invece, stanno gradualmente riducendo il supporto militare diretto all’Ucraina, concentrandosi maggiormente sui negoziati diplomatici per favorire un cessate il fuoco duraturo.

Nel Pacifico occidentale, Taiwan rappresenta il principale potenziale punto di rottura tra Cina e Stati Uniti. Pechino considera l’isola una provincia ribelle e ha intensificato esercitazioni militari su larga scala, pressione diplomatica e strumenti di guerra ibrida ed economica. A differenza dell’Ucraina e del Venezuela, un conflitto su Taiwan avrebbe impatti sistemici globali, in particolare sulle catene di approvvigionamento tecnologiche (semiconduttori) e sul commercio marittimo.

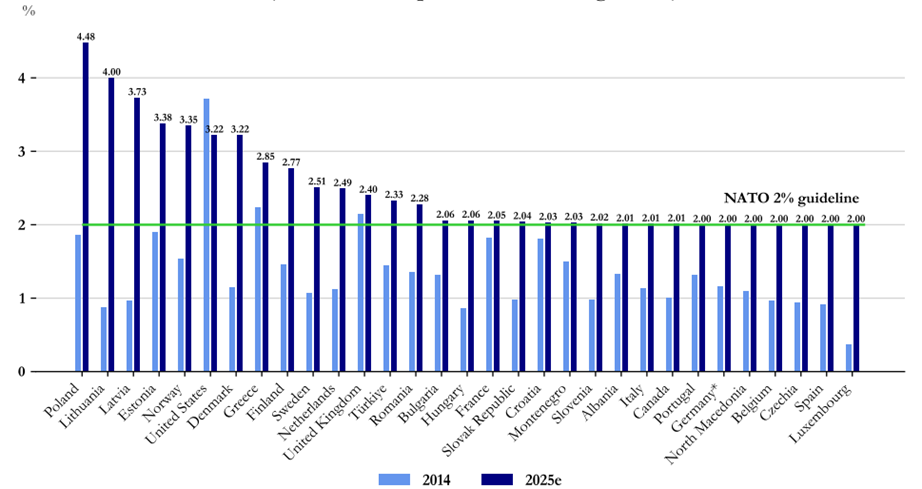

In questo contesto, la Difesa sarà ancora al centro dell’agenda 2026 per molti Paesi. Al vertice NATO del 2025 all’Aia, gli Alleati si sono impegnati a investire il 5% del Prodotto Interno Lordo (PIL) annuo in requisiti fondamentali per la difesa e spese relative alla difesa e alla sicurezza entro il 2035.

Grafico 1 – Spese per la difesa in rapporto al PIL (basate sui prezzi e tassi di cambio al 2021)

Fonte: NATO, Defence Expenditure of NATO Countries (2014-2025)

Groenlandia contesa

Oltre alle minacce esterne, la NATO si trova ad affrontare anche tensioni interne legate alla competizione geopolitica nell’Artico. L’interesse degli Stati Uniti per la Groenlandia è emerso già durante il primo mandato di Donald Trump (2017‑2021). Nel 2019 Trump propose pubblicamente l’acquisto dell’isola dalla Danimarca, proposta che fu rapidamente respinta da Copenaghen. In questi ultimi mesi e in particolare inizio 2026, la volontà di fare della Groenlandia il 51° Stato degli Stati Uniti d’America è stata più volte rimarcata da parte dell’amministrazione Trump, senza escludere l’utilizzo della forza militare. Dietro questa proposta c’era un interesse strategico concreto: la Groenlandia ha posizione geopolitica chiave nell’Artico, risorse minerarie (tra cui terre rare e minerali strategici) e potenzialità militari. La Groenlandia si colloca all’ottavo posto a livello mondiale per riserve di terre rare, con circa 1,5 milioni di tonnellate, e ospita due giacimenti tra i più grandi del mondo: Kvanefjeld e Tanbreez4.

Pur con gradi di rischio differenti, il tentativo degli Stati Uniti di annettere la Groenlandia rappresenta un pericolo diretto per l’unità e la credibilità della NATO, con possibili ripercussioni politiche ed economiche significative. L’azione americana, se concretizzata, potrebbe alterare l’equilibrio strategico nell’Artico, compromettendo la cooperazione tra gli alleati e aprendo nuovi scenari di competizione con Russia e Cina.

- Rice University Center for Energy Studies (Francisco J. Monaldi, Director) ↩︎

- infoMercatiEsteri Osservatorio Economico ↩︎

- La Cina è un grande investitore nella regione, a seguito di una pluriennale politica di espansione nell’emisfero sud. ↩︎

- CSIS, Greenland, Rare Earths, and Arctic Security, 2026 ↩︎

Stefano Angelini, Head of macroeconomic research, Cerved Rating Agency