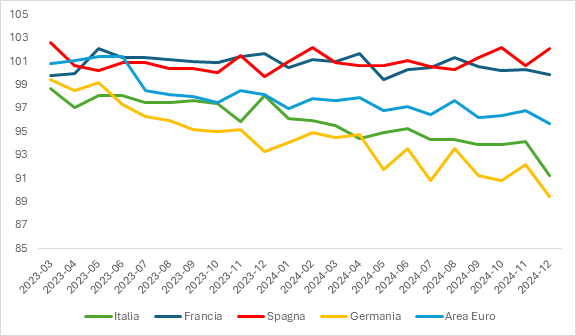

L’ultimo dato certificato dall’Istat sulla produzione industriale italiana conferma lo stato di difficoltà in cui versa il settore manifatturiero del Paese. Un dato che non giunge inaspettato: a dicembre 2024 sono 23 i mesi successivi che la registrano in calo, portando il dato aggregato annuo a -3,5% per l’intero 2024 e -7.1% rispetto a dicembre 2023.1 Il fenomeno non è unicamente italiano, visto che anche nell’area euro si è registrato un calo nella produzione industriale, con Germania e la Francia in calo rispettivamente del 4.0% e dell’1.3%; in aggregato l’Area Euro fa segnare una contrazione dell’2.0% rispetto a un anno fa2.

INDICE DELLA PRODUZIONE INDUSTRIALE EUROPEA PER PAESE (2021=100)

Fonte: Eurostat

Osservando il dettaglio settoriale per la manifattura italiana, solo le industrie alimentari e il settore dell’energia hanno mostrato performance positive nel 2024. Fra i settori che sono riusciti a limitare il crollo della produzione si segnalano le imprese dedite alla fabbricazione di apparecchiature elettriche, alla riparazione e installazione di macchine ed apparecchiature e nel settore chimico. I comparti più in sofferenza restano quello dei macchinari e attrezzature (-4.8%), del settore tessile (-10.5%) e dei mezzi di trasporto (-11.3%)3.

INDICE DELLA PRODUZIONE INDUSTRIALE ITALIANA

| SETTORI DI ATTIVITÀ ECONOMICA | Anno 2024 /anno 2023 |

| Industrie alimentari, bevande e tabacchi | +1.8% |

| Fornitura di energia elettrica, gas, vapore ed aria | +1.1% |

| Fabbricazione di apparecchiature elettriche e apparecchiature per uso domestico non elettriche | -0.4% |

| Altre industrie manifatturiere, riparazione e installazione di macchine ed apparecchiature | -0.6% |

| Fabbricazioni di prodotti chimici | -0.8% |

| Fabbricazione di computer, prodotti di elettronica e ottica, apparecchi elettromedicali, apparecchi di misurazione e orologi | -1.8% |

| Produzione di prodotti farmaceutici di base e preparati farmaceutici | -1.9% |

| Industria del legno, della carta e stampa | -2.0% |

| Fabbricazione di articoli in gomma e materie plastiche, altri prodotti della lavorazione di minerali non metalliferi | -2.8% |

| Totale | -3.5% |

| Fabbricazione di coke e prodotti petroliferi raffinati | -4.0% |

| Metallurgia e fabbricazione di prodotti in metallo (esclusi macchine e impianti) | -4.6% |

| Fabbricazione di macchinari e attrezzature n.c.a | -4.8% |

| Industrie tessili, abbigliamento, pelli e accessori | -10.5% |

| Fabbricazione di mezzi di trasporto | -11.3% |

Fonte: Istat, Produzione industriale-dicembre 2024

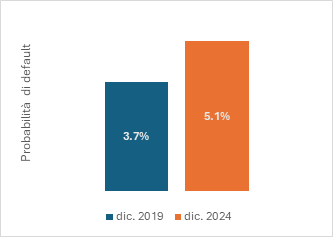

La debolezza del comparto manifatturiero italiano traspare anche dall’analisi della probabilità di default media di settore. A fine 2024, la probabilità di default delle oltre 4 mila imprese manifatturiere valutate da Cerved Rating Agency risulta ancora il 30% più alta rispetto ai livelli pre-pandemia.

PROBABILITA’ DI DEFAULT MEDIA DELLE IMPRESE MANIFATTURIERE IN ITALIA

Fonte: Cerved Rating Agency

Oltre alle incognite geo-politiche, la debolezza della congiuntura dei consumi interni, e il costo del denaro, il tema energia resta principale sorgente di preoccupazione per le imprese, ancora alle prese con le conseguenze dello shock energetico del 2022. In Italia il costo dell’energia elettrica per usi industriali resta superiore rispetto agli altri principali paesi europei (+15% rispetto alla Francia, +31% rispetto alla Germania, + 50% rispetto alla Spagna 4e alla media dell’Unione Europea.

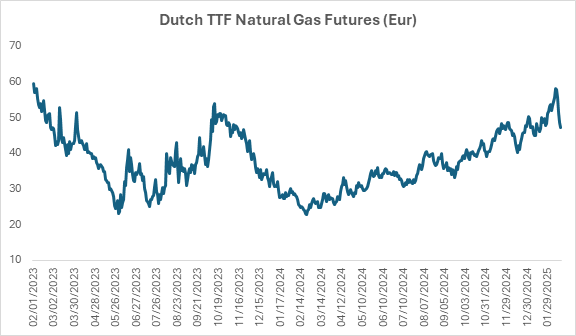

Intanto i primi colloqui tra USA e Russia relativi ad una pace in Ucraina e una possibile rimodulazione degli obiettivi di stoccaggio di gas hanno avuto immediate ripercussioni sul prezzo del gas; solo una settimana fa il futures sul Dutch TTF si era avvicinato ai 60 eur/Mwh, il massimo da due anni, ma nelle ultime ore la quotazione sul mercato europeo di Amsterdam ha registrato una flessione di oltre il 10%.

Fonte: Investing.com

In quest’ottica, la Commissione Europea ha recentemente presentato la “Bussola per la competitività”, un piano strategico al fine di indirizzare le scelte in campo economico e geopolitico del Vecchio Continente e che riprende le linee strategiche già dettate dal Rapporto sulla competitività europea di Mario Draghi5. Saranno tre le direttrici di trasformazione per aumentare la competitività:

- colmare il divario di innovazione,

- seguire una tabella di marcia comune per la decarbonizzazione e la competitività,

- ridurre le dipendenze eccessive e aumentare la sicurezza.

Inoltre, secondo la stessa Commissione, occorrerà aumentare gli investimenti europei dal 22 al 27% del PIL entro il 2030, ovvero circa 800 miliardi di euro in più. Per rilanciare la competitività dell’Europa, occorrerà quindi mobilitare in maniera più efficace gli investimenti privati, concorrendo a sviluppare l’unione dei mercati di capitali europeo. Il rating di credito, come strumento di valutazione del rischio, svolge un ruolo cruciale in questo processo poiché consente di ridurre le asimmetrie informative, facilitando così l’incontro fra domanda e offerta di capitali fra i vari stakeholders.

di Stefano Angelini, Research Manager, Cerved Rating Agency