Un clima che resta improntato alla cautela, sebbene le preoccupazioni risultino meno accentuate rispetto a quelle manifestate all’inizio dell’anno: è questa la fotografia che emerge dall’ultima Indagine sulle aspettative di inflazione e crescita condotta dalla Banca d’Italia presso le imprese italiane dell’industria e dei servizi con almeno 50 addetti.

Analizziamo i numeri

Nel terzo trimestre i giudizi da parte delle imprese sulla situazione economica generale restano nel complesso negativi, anche se mostrano un miglioramento rispetto a quelli espressi all’inizio dell’anno. La congiuntura macroeconomica nel terzo trimestre ha evidenziato debolezze in termini di volumi di scambi commerciali, consumi interni e produzione industriale.

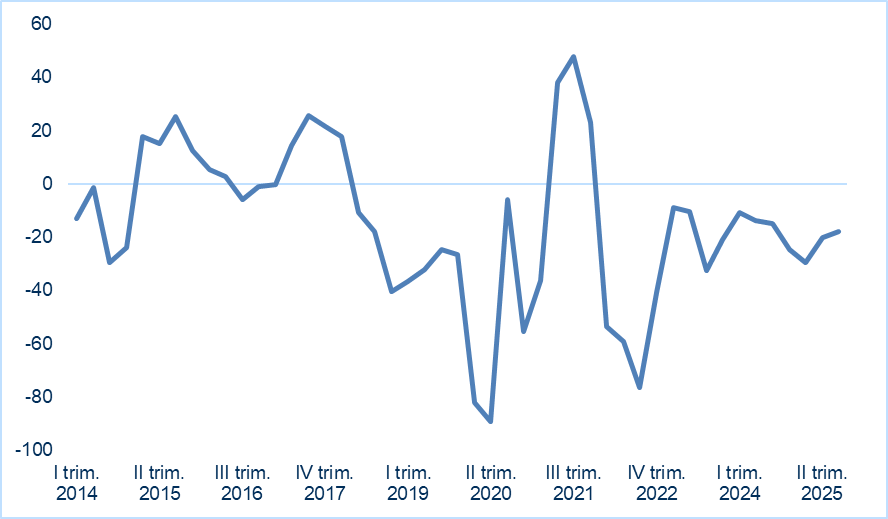

Il Grafico 1 mostra il giudizio sulla situazione economica generale rispetto al trimestre precedente (saldo tra i giudizi di miglioramento e di peggioramento rispetto a 3 mesi prima).

Sebbene si evidenzi un rialzo dell’indice negli ultimi tre trimestri, l’area del grafico si mantiene in territorio negativo, delineando una situazione economica generale complessivamente sfavorevole.

Grafico 1 Giudizio sulla situazione economica generale rispetto al trimestre precedente – Totale imprese (valori percentuali)

Fonte: ISTAT – Indagine sulle aspettative di inflazione e crescita, Ottobre 2025

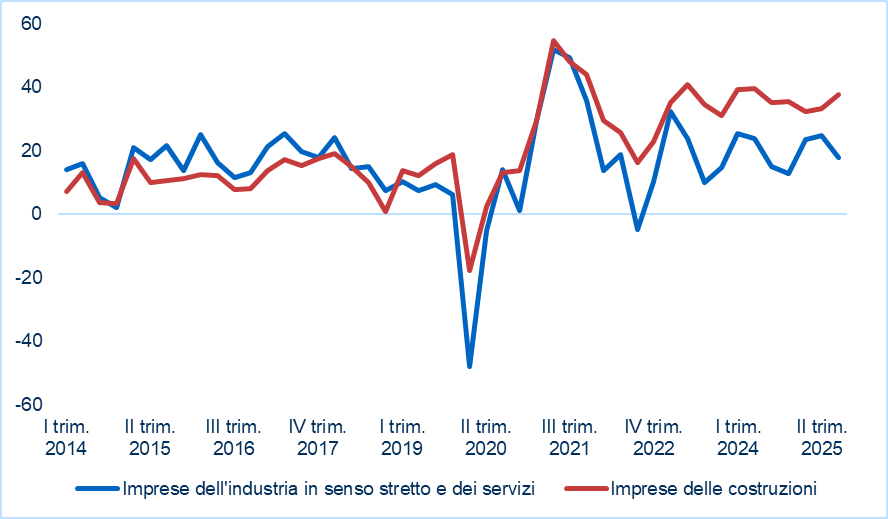

Sebbene il trend evolutivo sia comparabile, esistono alcune differenze fra macrocomparti: le attese delle imprese per il trimestre successivo continuano a prefigurare una ripresa della domanda totale ma sono meno ottimistiche rispetto alla rilevazione precedente. In particolare, si può notare (vedasi Grafico 2), un sentiment più ottimistico da parte delle imprese delle costruzioni rispetto alle imprese dell’industria e dei servizi. Il momentum scaturito dai bonus edilizi post-pandemici e la crescita degli investimenti in opere pubbliche e infrastrutture legati al PNRR continuano a sostenere l’attività del settore costruzioni. Al contrario, il comparto industriale italiano mostra difficoltà di recupero dell’attività fra costi energetici ancora alti, incertezze a livello geopolitico e commerciale.

Grafico 2 Andamento della domanda totale dei propri prodotti/lavori; previsione per il trimestre successivo (valori percentuali[MG1] )

Fonte: ISTAT – Indagine sulle aspettative di inflazione e crescita, Ottobre 2025

Ad ulteriore conferma, ad agosto, la produzione industriale italiana fa registrare un -2,4% su base mensile e -2,7% su base annua, confermando la debolezza del comparto, in linea con il recente -4,3% registrato in Germania. Tuttavia, al netto della ridotta operatività estiva, emergono alcuni segnali positivi su base tendenziale, fra cui la crescita della produzione per il comparto farmaceutico, mezzi di trasporto, macchinari ed elettronica. Il quadro resta dunque eterogeneo: persistono criticità, ma si intravedono segnali di tenuta in settori ad alto valore aggiunto

Incertezza sulla domanda estera

Fra le numerose incognite che le imprese manifatturiere Made in Italy si trovano ad affrontare, l’incertezza sul fronte commerciale resta in primo piano. Ad agosto 2025 l’export italiano verso gli Stati Uniti ha registrato un calo del 21.2%1 su base annua: si tratta del primo vero rallentamento dopo l’introduzione dei dazi statunitensi e a seguito dei primi sette mesi dell’anno particolarmente brillanti, complice l’effetto front-loading degli ordinativi. Ad agosto si rilevano riduzioni su base annua delle esportazioni verso quasi tutti i principali paesi partner extra Ue27 con flessioni più marcate verso la Turchia: -26,1% e appunto Stati Uniti: -21,2%. In crescita invece, l’export verso il Regno Unito: +4,9% e Svizzera: +4,7%.

Una minor crescita della domanda estera emerge anche dall’Indagine sulle aspettative di inflazione e crescita della Banca d’Italia. Solo il 23% delle imprese intervistate ha percepito un aumento della domanda estera rispetto al trimestre precedente (erano il 25.4% nel secondo trimestre 2025); per il trimestre successivo le imprese si dimostrano maggiormente ottimiste, con un 28.9% dei rispondenti con aspettative di crescita della domanda estera a fronte di un 15.2% con aspettative in contrazione.

Condizioni di accesso al credito e liquidità stabili

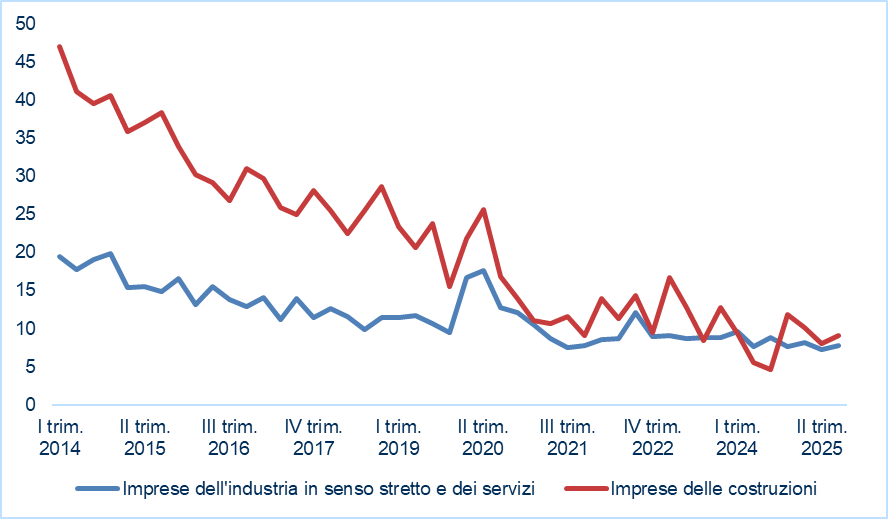

Le imprese segnalano una sostanziale stabilità sia nelle condizioni di accesso al credito sia nella propria liquidità, senza prevedere particolari criticità nel prossimo trimestre. Fra le imprese di costruzione, il 9% ritiene insufficiente la propria posizione complessiva di liquidità nei prossimi tre mesi mentre cresce la quota di imprese con condizioni di liquidità più che sufficienti. Per le imprese dell’industria in senso stretto e dei servizi, criticità nella gestione della propria liquidità è denunciata dal 7.8% del campione. Il settore costruzioni evidenzia un notevole progresso sotto questo punto di vista, con valori ben inferiori ai livelli critici del 2014. Per entrambi i macro-comparti produttivi, non si evidenzia dunque un deterioramento significativo del profilo di liquidità (vedasi Grafico 3).

Grafico 3 Posizione complessiva di liquidità nei prossimi tre mesi- Quota di imprese con posizione complessiva di liquidità nei prossimi tre mesi insufficiente (valori percentuali)

Fonte: ISTAT – Indagine sulle aspettative di inflazione e crescita, Ottobre 2025

Il profilo creditizio delle imprese italiane

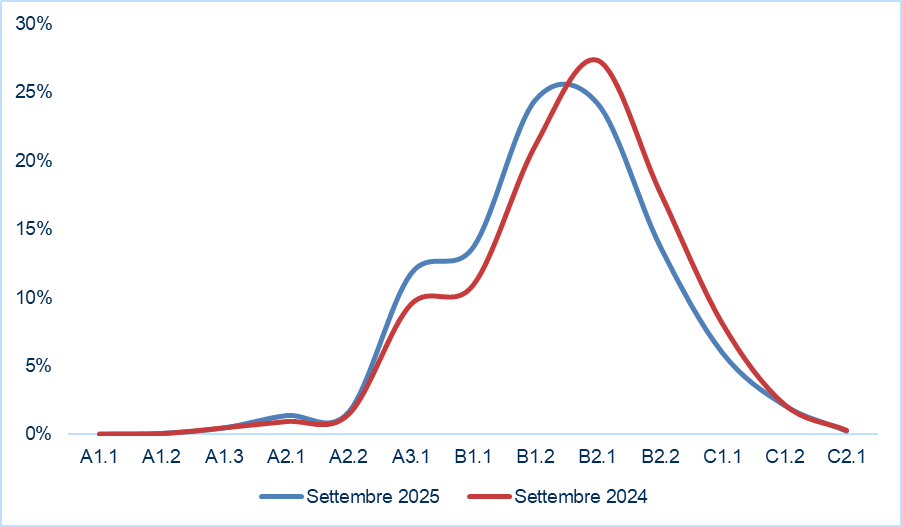

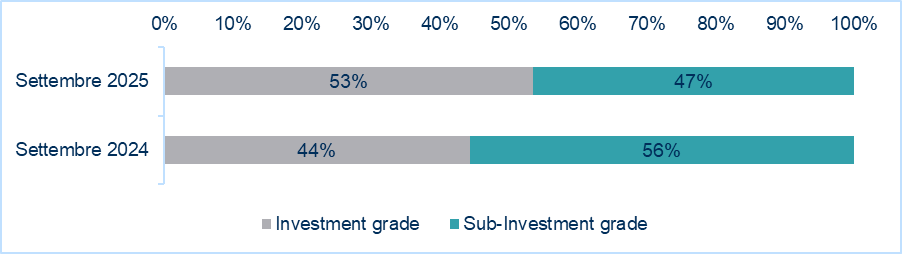

I primi nove mesi del 2025 hanno evidenziato, mediamente, un moderato miglioramento del profilo creditizio delle imprese italiane. Rispetto ad un anno fa, la distribuzione dei rating di credito mostra uno shift verso classi di rating migliori (Grafico 5) e aumenta la quota di imprese con rating Investment grade, passando dal 44% al 53% (Grafico 6).

Le imprese hanno mostrato resilienza al susseguirsi degli shock di natura macroeconomica e geopolitica, oltre ad aver evidenziato un miglioramento della marginalità e una riduzione della leva finanziaria complessiva.

Grafico 4 Distribuzione dei rating di credito – Settembre 2025 vs. Settembre 2024

Fonte: Cerved Rating Agency su un campione di oltre 13 mila imprese non-finanziarie italiane

Grafico 5 Quota di imprese con rating investment grade

Fonte: Cerved Rating Agency su un campione di oltre 13 mila imprese non-finanziarie italiane