L’attuale escalation del conflitto tra Stati Uniti, Israele e Iran rappresenta indubbiamente un punto di tensione geopolitico di grande rilievo per i mercati globali. Tuttavia, per valutare correttamente i rischi e le conseguenze, è fondamentale differenziare tra pericoli reali, condizioni di mercato già prezzate e scenari estremi poco probabili.

In primo luogo, è utile contestualizzare la situazione, per quanto mutevole, in modo ponderato. Allo stato attuale non vi sono i presupposti né per un’escalation verso una Terza Guerra Mondiale né per un conflitto globale prolungato. La situazione sul campo vede contrapposte due tra le principali superpotenze militari e tecnologiche, l’asse Stati Uniti e Israele, e l’Iran. L’asimmetria delle forze è evidente: Washington dispone della più ampia capacità militare al mondo, mentre Israele rappresenta una delle realtà più avanzate sul piano tecnologico, dell’intelligence e dei sistemi di difesa. La superiorità combinata in termini di precisione operativa, dominio aereo, cyber-capacità e raccolta informativa appare, allo stato attuale, difficilmente raggiungibile da Teheran . Ne è indicativa l’efficacia delle prime fasi della campagna militare, che hanno comportato la neutralizzazione di una parte significativa della leadership militare e di figure apicali dell’apparato politico-religioso iraniano, oltre a danni mirati a infrastrutture strategiche. Questo ha generato un progressivo indebolimento della catena di comando e una crescente difficoltà nel coordinamento operativo. Ciò non implica tuttavia una rapida stabilizzazione. L’Iran conserva una rilevante capacità di mobilitazione interna, stimata in circa un milione di uomini armati tra forze regolari, pasdaran e milizie affiliate, elemento che rende complesso qualunque scenario di cambio di regime in assenza di un intervento terrestre diretto, opzione che, al momento, non rientra nelle strategie dichiarate di Stati Uniti e Israele. L’intensità e la superiorità tecnologica con cui Israele e Stati Uniti stanno conducendo le operazioni stanno progressivamente danneggiando i sistemi di difesa iraniani. In pochi giorni, le forze congiunte hanno ottenuto un controllo operativo di larga parte dello spazio aereo iraniano, riducendo significativamente la capacità di risposta coordinata da parte di Teheran.

La neutralizzazione di asset strategici tra cui sistemi radar, batterie missilistiche e infrastrutture militari chiave ha determinato una marcata asimmetria sul piano tattico, consolidando il vantaggio in termini di superiorità aerea e dominio informativo da parte di Israele e Stati Uniti. Questo elemento appare decisivo nel delineare la traiettoria del conflitto nel breve periodo: lo stesso Presidente Trump ha fatto riferimento a un possibile orizzonte temporale di alcune settimane (circa quattro) per una fase operativa intensa. La perdita di capacità difensive limita infatti in modo significativo la possibilità per Teheran di proteggere infrastrutture critiche e di sostenere operazioni convenzionali su larga scala.

Parallelamente, con il passare dei giorni, la capacità operativa iraniana mostra segnali di progressivo logoramento. Le azioni militari mirate condotte dagli avversari, i danni accumulati alle infrastrutture strategiche e un contesto interno caratterizzato da divisioni politiche e crescente instabilità istituzionale stanno comprimendo ulteriormente i margini di manovra del regime, rendendo più complesso il coordinamento e la resilienza sul medio periodo.

Il rovesciamento del regime iraniano appare tuttavia difficile: l’apparato degli Ayatollah si configura come una struttura profondamente ramificata che permea in modo capillare la società civile iraniana. Al tempo stesso, la popolazione iraniana appare internamente divisa: accanto a componenti critiche verso il regime, persistono segmenti che ne sostengono l’impianto politico-religioso o che temono l’instabilità derivante da un vuoto di potere. Appare dunque concreto il rischio che un eventuale collasso improvviso dell’attuale leadership possa tradursi non in una transizione ordinata, bensì in una fase di conflittualità interna o addirittura in una guerra civile, complicando ulteriormente lo scenario strategico regionale. Inoltre, la mancanza di “boots on the ground” da parte delle forze statunitensi o israeliane, rende l’obiettivo di un completo smantellamento del regime clericale iraniano altamente incerto.

Il ruolo dello Stretto di Hormuz e l’effetto sui mercati energetici

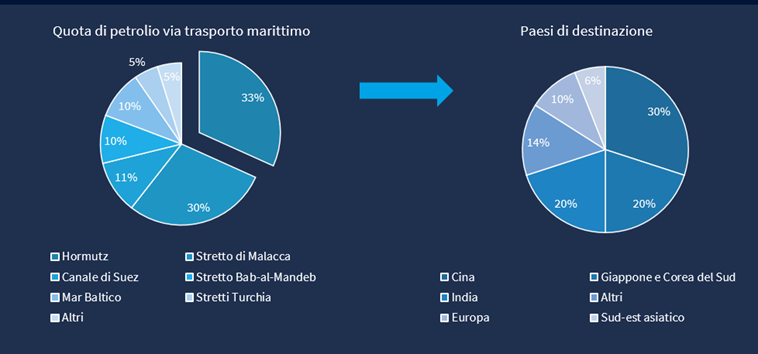

Lo Stretto di Hormuz, crocevia vitale per l’energia globale, è tornato al centro dell’attenzione come potenziale fattore di shock dei prezzi energetici. Attraverso questo stretto passa circa un terzo del greggio trasportato via mare (circa 15–20 milioni di barili al giorno) e quote rilevanti di gas naturale liquefatto (LNG), soprattutto verso i mercati asiatici (vedi Grafico 1).

Grafico 1 – Quota di petrolio trasportato via mare e Paesi di destinazione

Fonte: elaborazioni Cerved Rating Agency su dati OPEC, U.S. Energy Information Administration

Gli attacchi e la chiusura di fatto o la minaccia di blocco hanno ridotto drasticamente il traffico marittimo attraverso il corridoio, con ripercussioni immediate sui mercati energetici.

Negli ultimi giorni la volatilità su futures energetici è aumentata considerevolmente:

- La volatilità implicita sul petrolio, misurata dal CBOE Crude Oil ETF Volatility Index (OVXCLS), si è portata sui livelli più alti dal 2007, fatta eccezione per il picco registrato durante lo shock pandemico del 2020

- I future sul Brent crude hanno superato i 120 $ al barile, raggiungendo livelli che non si vedevano dall’estate del 2022, per poi stornare verso gli 85$ al barile sui rumors di una possibile conclusione del conflitto da parte del presidente USA

- I futures sul gas naturale europeo (indice TTF) hanno toccato i massimi da oltre un anno ma, al momento in cui si scrive, sono ancora 5 volte inferiori al picco dell’estate 2022, in pieno shock energetico dopo l’invasione russa in Ucraina

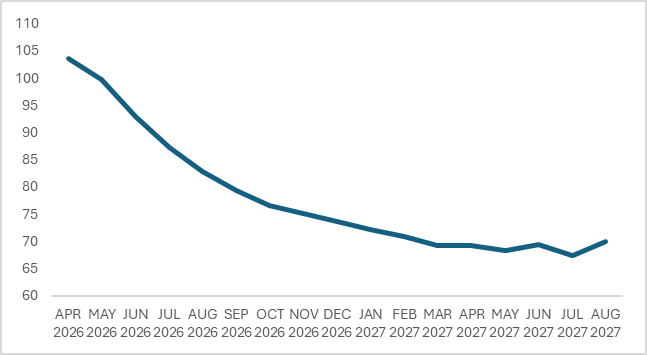

Qui emerge un punto cruciale: nonostante un’accelerazione significativa dei prezzi nel breve termine, esiste una differenza sostanziale tra oggi e il 2022 ovvero la maggiore offerta globale di petrolio e gas. Secondo dati dell’International Energy Agency (IEA) la supply mondiale è stata rivista al rialzo, con incrementi stimati di 2,5 milioni di barili al giorno nel 2025 e quasi 2 milioni nel 2026 grazie sia a incrementi dell’OPEC+ sia ai produttori non-OPEC. In questo contesto, Stati Uniti, Brasile, Canada e altri produttori hanno contribuito ad aumentare la capacità produttiva globale, attenuando parte della dipendenza dai flussi che transitano nello Stretto di Hormuz. I mercati valutano il conflitto come un evento di breve durata, con un orizzonte operativo di breve piuttosto che una crisi prolungata. Nei mercati delle materie prime, la durata dello shock pesa quanto la sua magnitudine: un’interruzione temporanea dei flussi genera volatilità e premi per il rischio, ma non necessariamente comporta un riallineamento strutturale delle curve forward. I future WTI a breve termine viaggiano intorno a 90 dollari al barile, ma la forward curve mostra un calo costante nei contratti a lunga scadenza, che si avvicinano a 60 dollari. Il mercato segnala quindi che il rialzo attuale è principalmente guidato da fattori temporanei come appunto il conflitto in Iran e le interruzioni dell’offerta. Nel lungo periodo, invece, le aspettative restano orientate verso una normalizzazione dell’offerta e fondamentali più equilibrati. Questa forte backwardation indica una precezione di scarsità immediata, ma mantiene prospettive di stabilità sul lungo termine. (Figura 2)

Figura 2 – Curva future crude oil (CME Group)

Fonte: CME Group

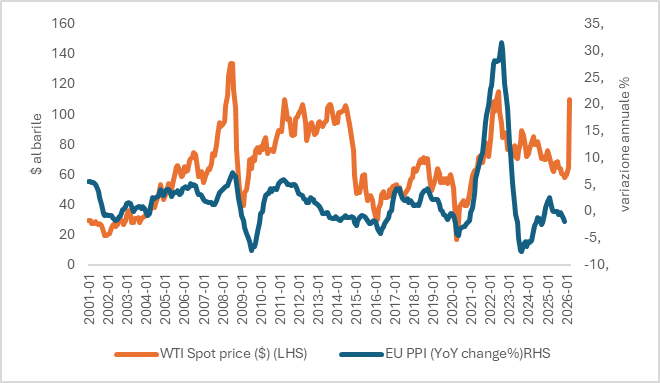

La dinamica storica tra prezzo del petrolio e PPI (producer price index) suggerisce che l’energia agisce come fattore di trasmissione all’interno del ciclo macroeconomico ma raramente rappresenta una fonte autonoma di inflazione persistente. All’inizio degli anni 2000, con i prezzi del petrolio tra 20 e 30 dollari al barile, il PPI europeo passò dal 5,6% nel 2001 a valori negativi nel 2002, riflettendo il rallentamento dell’attività globale. Al contrario, nella fase espansiva della metà degli anni 2000, il petrolio salì da circa 35 dollari nel 2004 a oltre 130 dollari nel 2008, mentre il PPI raggiunse oltre il 7%, in un contesto di forte domanda industriale.

La relazione, tuttavia, non è lineare. Tra 2011 e 2014 il petrolio rimase stabilmente sopra i 90-100 dollari, ma il PPI scese progressivamente fino in territorio negativo, segnalando pressioni disinflazionistiche nonostante l’elevato costo dell’energia. Un pattern analogo si osserva più recentemente: dopo il picco del 2022, con il petrolio sopra i 100 dollari e il PPI oltre il 30%, i prezzi alla produzione sono rapidamente rientrati in territorio negativo nel 2023-2024, pur con il petrolio ancora nell’area 70–90 dollari.

Nel complesso, l’evidenza empirica indica che gli shock energetici tendono ad amplificare dinamiche inflazionistiche già in atto. In assenza di una domanda robusta e di condizioni cicliche espansive, anche livelli relativamente elevati del prezzo del petrolio hanno effetti limitati e transitori sull’inflazione alla produzione.

Grafico 3. Prezzo del petrolio vs. Indice dei prezzi alla produzione europeo

Fonte: EIA, Eurostat

Scenari di rischio

Alla luce delle dinamiche in corso, vediamo alcuni scenari di rischio, ordinati dal più al meno probabile:

- Conflitto regionale di breve durata (Scenario base)

- Nello scenario di base si ipotizza un conflitto regionale circoscritto e di durata limitata, seguito da una progressiva de-escalation diplomatica. Le tensioni geopolitiche determinerebbero un aumento della volatilità sui mercati finanziari e delle materie prime energetiche, ma senza produrre un incremento permanente dei prezzi di petrolio e gas. L’eventuale rialzo dei prezzi sarebbe infatti principalmente legato a un premio per il rischio e tenderebbe a riassorbirsi con la riduzione delle tensioni.

- Le catene di approvvigionamento globali potrebbero subire alcune frizioni temporanee, legate a ritardi logistici e maggiori costi di trasporto, ma senza interruzioni persistenti dei flussi commerciali.

- Sul piano macroeconomico, l’impatto sull’attività economica risulterebbe moderato: l’incertezza geopolitica potrebbe determinare un temporaneo peggioramento della fiducia, con una lieve moderazione di consumi e investimenti. Tuttavia, la natura transitoria dello shock energetico limiterebbe gli effetti sull’inflazione e non richiederebbe un ulteriore irrigidimento della politica monetaria. Nel complesso, lo scenario non implicherebbe un deterioramento sistemico delle condizioni di credito, ma solo effetti contenuti e temporanei su imprese e famiglie.

- Conflitto regionale prolungato (Scenario avverso)

- Nello scenario avverso si ipotizza un conflitto regionale prolungato, con persistenti tensioni geopolitiche e significative ripercussioni sui mercati energetici e sul commercio internazionale. In tale contesto, si registrerebbe un aumento marcato e più persistente dei costi degli input energetici: rincari di gas naturale, petrolio, combustibili industriali ed energia elettrica colpirebbero in modo particolarmente severo i settori maggiormente esposti dal punto di vista energetico e chimico.

- Il blocco dello Stretto di Hormuz e la deviazione di parte del traffico marittimo internazionale determinerebbero gravi problemi logistici e interruzioni nelle catene di approvvigionamento, con ritardi nelle consegne, costi di trasporto più elevati e difficoltà di approvvigionamento per alcune filiere produttive critiche.

- L’aumento dei prezzi energetici in modo persistente indurrebbe ad un irrigidimento delle condizioni monetarie già nel corso del 2026, con un possibile rialzo dei tassi di interesse. Contestualmente, l’aumento dell’incertezza geopolitica e il peggioramento del clima di fiducia determinerebbero una riduzione dei consumi e un atteggiamento più prudente nelle decisioni di investimento.

- Gli effetti si rifletterebbero anche su alcuni comparti dei servizi: i settori legati alla mobilità e al turismo potrebbero registrare un impatto immediato sul fatturato, a causa dell’aumento dei costi di trasporto e della contrazione della domanda. Nel complesso, il rallentamento della domanda interna si tradurrebbe in un calo degli acquisti nei settori più sensibili al reddito disponibile, con un deterioramento più marcato delle condizioni economico-finanziarie per imprese e famiglie.

Implicazioni per il rischio di credito delle imprese italiane

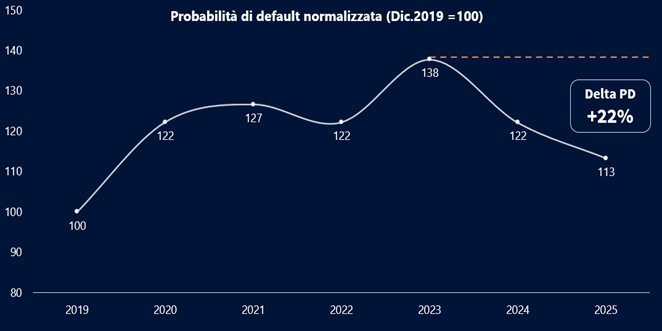

Il conflitto in Medioriente riaccende le preoccupazioni per l’inflazione che a febbraio è risalita all’1,9% nell’Eurozona (comunque ancora sotto il target di medio periodo della banca centrale). Dopo una lunga fase di stagnazione, l’area euro mostrava timidi segnali di ripresa. Le nuove incertezze legate ai dazi USA hanno però già indebolito queste prospettive. Ora l’Europa potrebbe dover affrontare anche il rischio di uno shock energetico, che si somma alle tensioni commerciali e complica ulteriormente il quadro macroeconomico. A seguito dello shock energetico derivante dall’invasione russa dell’Ucraina, la probabilità di default (PD) media delle imprese con rating emesso da Cerved Rating Agency aumentò in modo significativo e raggiunse il livello massimo dell’ultimo decennio. L’aumento dei prezzi dell’energia aggravò, infatti, una situazione già complessa per le imprese, provate dai mesi difficili trascorsi durante la pandemia di Covid (vedasi Grafico 1).

Grafico 1 – Andamento della probabilità di default media di portafoglio normalizzata (Dic.2019=100)

Fonte: Cerved Rating Agency

Partendo dall’attuale livello medio di probabilità di default, in uno scenario avverso caratterizzato da uno shock energetico analogo a quello del 2022 e da un conseguente irrigidimento delle condizioni monetarie, la probabilità di default potrebbe aumentare di circa il 22%, avvicinandosi ai livelli osservati nel 2023. L’impatto risulterebbe particolarmente rilevante per i settori a maggiore intensità energetica. Un tale incremento deriverebbe da un manifestarsi prolungato di una serie di fattori tra cui un aumento prolungato delle quotazioni delle commodities energetiche e un possibile irrigidimento delle condizioni monetarie, con un aumento dei tassi già nella prima metà del 2026 da parte delle principali Banche Centrali.

Tuttavia , va puntualizzato che rispetto al 2022:

- Contesto macro diverso dal 2022: allora shock su un’economia con domanda molto forte e politiche espansive che amplificarono l’inflazione; oggi la crescita globale è più moderata, la domanda più debole e fase dell’economia late cycle

- Imprese più solide: livelli di patrimonializzazione più elevati e leva finanziaria più contenuta hanno rafforzato la capacità del sistema produttivo di assorbire shock

- Maggiore resilienza energetica: molti settori energivori hanno sviluppato strumenti e strategie per gestire meglio la volatilità dei prezzi dell’energia

- Quadro di policy più favorevole: politica monetaria più accomodante e trasmissione del credito più vivace; per le banche centrali resta però cruciale la persistenza degli shock e il rischio di effetti di secondo livello su salari e aspettative di inflazione

Approfondimento sul rischio di credito delle imprese energivore

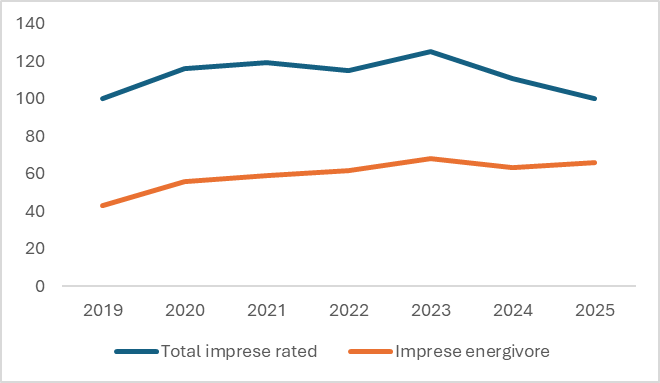

Concentrando l’analisi sulle imprese maggiormente esposte al rialzo dei prezzi energetici, è utile esaminarne l’evoluzione storica della probabilità di default. L’evidenza empirica mostra come lo shock energetico del 2022 abbia amplificato il rischio di credito percepito per queste società, dando origine a un marcato fenomeno di decoupling rispetto al resto delle imprese rated, dinamica che si è mantenuta anche negli anni successivi.

Al contempo, le imprese energivore continuano nel complesso a presentare livelli di probabilità di default inferiori alla media del campione, verosimilmente grazie a una maggiore dimensione operativa, a un accesso più strutturato alle fonti di finanziamento e a una più diffusa adozione di strategie di copertura del rischio energetico.

Grafico 3 – Andamento della probabilità di default indicizzata* (Totale imprese rated vs. Campione delle energivore rated)

Fonte: Cerved Rating Agency. * le serie sono indicizzate ponendo pari a 100 il valore della PD delle imprese rated totali a dicembre 2019. La PD delle imprese energivore è stata espressa come percentuale della PD delle imprese totali nello stesso periodo base.

Nonostante questo trend, la situazione attuale evidenzia un miglior profilo creditizio per le imprese energivore rispetto al resto delle imprese italiane con rating. La quota di rating Sub-Investment grade o Speculative è del 31% per le imprese energivore rispetto al 45% del totale.

Anche sotto l’aspetto dei fondamentali finanziari, le imprese energetiche possono contare su una struttura robusta: oltre un terzo delle imprese mostra un EBIT interest coverage superiore a 5x ed oltre la metà superiore a 3x.

Conclusioni

Nonostante l’attuale crisi rappresenti un rilevante fattore di rischio geopolitico ed economico, lo scenario che riteniamo più probabile non appare tale da generare effetti di natura sistemica sul rischio di credito delle imprese italiane. I mercati energetici, pur restando sensibili a possibili interruzioni dei flussi commerciali e all’evoluzione delle percezioni di rischio, beneficiano oggi di una struttura dell’offerta più ampia e diversificata rispetto a quella osservata quattro anni fa.

I principali rischi per le catene del valore e per la stabilità macroeconomica appaiono pertanto prevalentemente indiretti, riconducibili soprattutto ai possibili effetti di trasmissione dell’inflazione energetica e alla capacità dei sistemi economici e finanziari di assorbire shock di breve periodo. In questo contesto, i rischi al ribasso per il quadro macro-finanziario restano elevati. Un eventuale prolungamento del conflitto, accompagnato dal mantenimento di prezzi energetici su livelli elevati per un periodo più esteso, potrebbe determinare condizioni di maggiore fragilità per famiglie e imprese. Ciò si tradurrebbe in un deterioramento della fiducia, in una riduzione della propensione agli investimenti e in una moderazione della dinamica dei consumi.