Nuova CSRD

Il 26 febbraio la Commissione Europea ha presentato un nuovo pacchetto legislativo noto come “Omnibus”, una proposta di revisione significativa delle normative esistenti in materia di sostenibilità. Questo intervento mira a semplificare il quadro normativo comunitario, riducendo gli oneri di raccolta e pubblicazione di informazioni sulla sostenibilità, soprattutto per le PMI. Secondo la stessa Commissione le nuove misure porterebbero ad una riduzione annua degli oneri amministrativi di circa 6,3 miliardi di euro e stimolerebbero investimenti aggiuntivi per circa 50 miliardi di euro.

Tra le principali modifiche:

1. Corporate Sustainability Reporting Directive (CSRD):

– Situazione attuale: La CSRD richiede a tutte le grandi aziende e alle PMI quotate di rendicontare le loro attività di sostenibilità a partire dall’anno fiscale 2025.

– Proposta: Circa l’80% delle aziende sarà escluso dall’ambito di applicazione della CSRD, concentrando gli obblighi di rendicontazione di sostenibilità sulle aziende più grandi e a partire dall’anno fiscale 2027.

2. Corporate Sustainability Due Diligence Directive (CSDDD):

– Situazione attuale: La CSDDD richiede alle aziende di effettuare valutazioni periodiche annuali sui loro partner commerciali diretti e indiretti. Inoltre, impone responsabilità legali aggiuntive alle aziende per danni ambientali o alla società, esponendole a cause civili.

– Proposta: I requisiti di due diligence saranno semplificati, concentrandosi sui partner commerciali diretti e riducendo la frequenza delle valutazioni periodiche da annuale a ogni cinque anni. Inoltre, parti delle norme sulla responsabilità civile da danno ambientale sono rimosse.

3. Carbon Border Adjustment Mechanism (CBAM):

– Situazione attuale: Tutti gli importatori di beni erano soggetti agli obblighi CBAM senza eccezioni.

– Proposta: I piccoli importatori saranno esentati dagli obblighi CBAM, con una nuova soglia annuale cumulativa di 50 tonnellate per importatore.

4. Taxonomy Regulation (Reg UE 2020/852):

– Situazione Attuale: le imprese sottoposte ad obblighi CSRD pubblicano le informazioni di idoneità e allineamento agli obiettivi ambientali della Tassonomia.

-Proposta: le aziende con più di 1.000 dipendenti che rientreranno nell’ambito della CSRD con un fatturato netto inferiore a 450 milioni, effettueranno una rendicontazione volontaria degli allineamenti alla Tassonomia.

Cosa cambia per le imprese italiane?

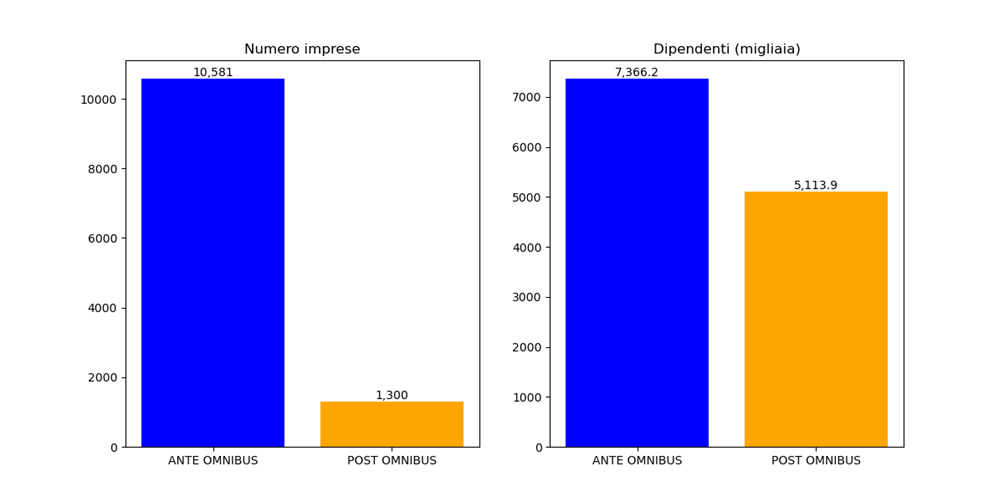

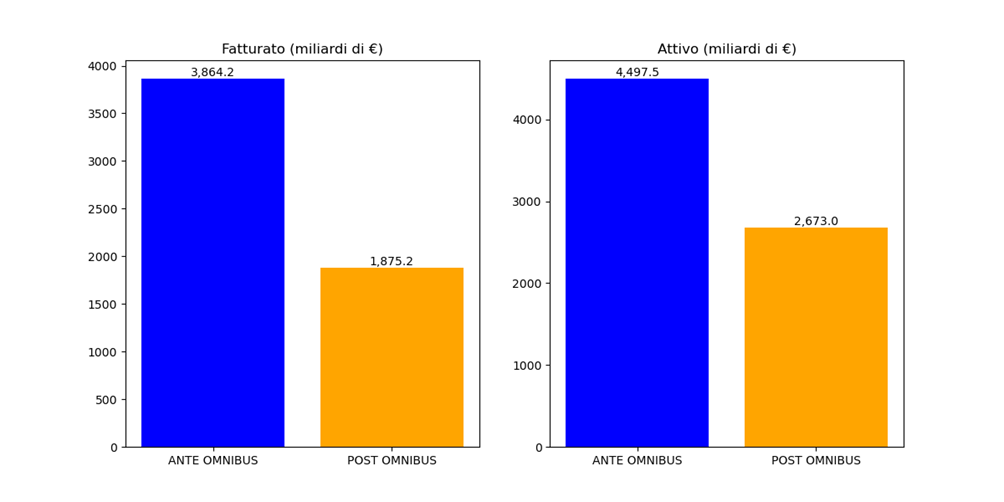

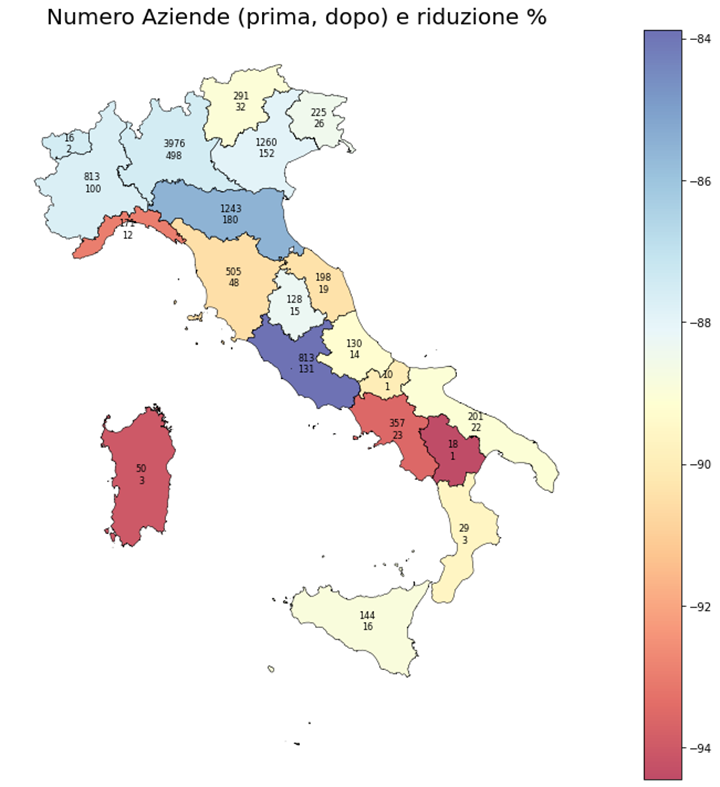

Se la riformulazione dei parametri di applicabilità per la CSRD dovesse essere confermata, circa l’80% delle aziende Europee precedentemente assoggettate ne verrebbero esonerate. In Italia, delle 10’500 imprese che rientravano nel perimetro di applicazione, solo il 12% (1.300) sarebbero soggette alla nuova CSRD: una riduzione quindi dell’88%, che in alcune regioni raggiungerebbe il 95%.Figure 1 e 2 mostrano la riduzione del perimetro in termini di numero di aziende, dipendenti, fatturato e attivo:

Figura 1

Figura 2

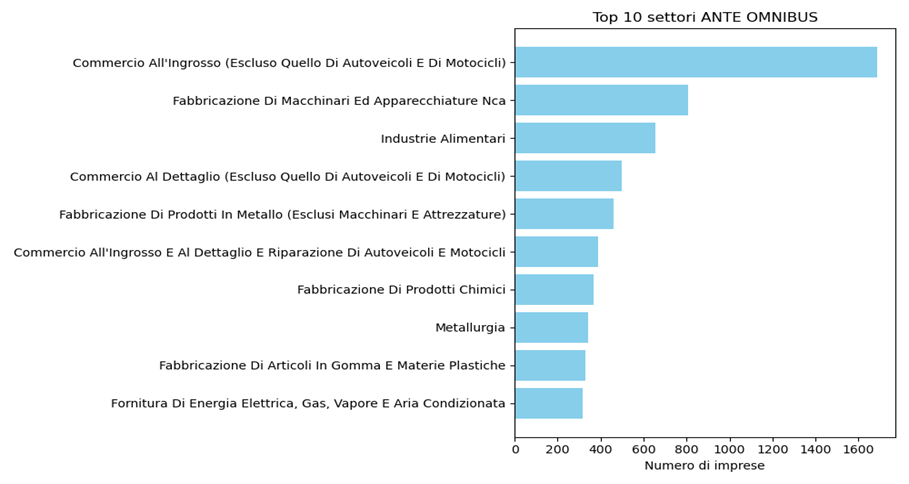

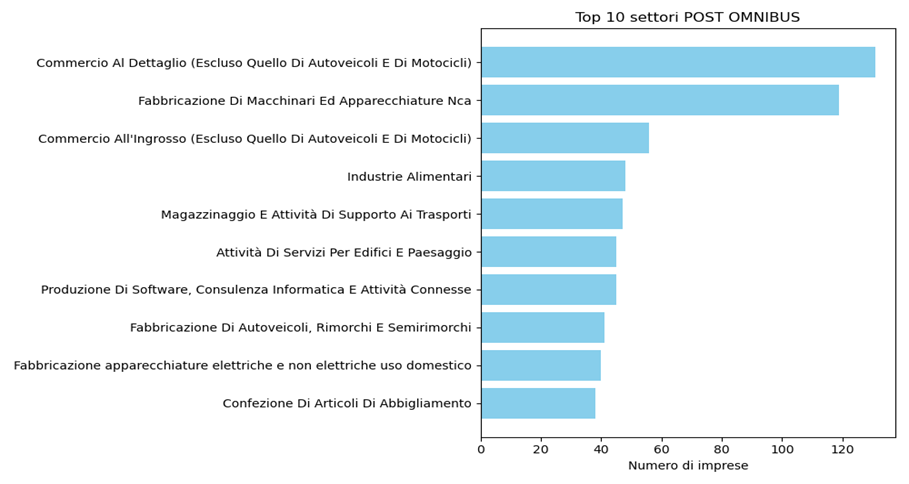

Le figure 3 e 4 mostrano i settori maggiormente esposti alla CSRD prima dell’Omnibus, e dopo:

Figura 3

Figura 4

La figura 5 mostra l’impatto dell’Omnibus sul numero di imprese, regione per regione

Figura 5

Quale sarà la ‘perdita informativa’ in materia di sostenibilità?

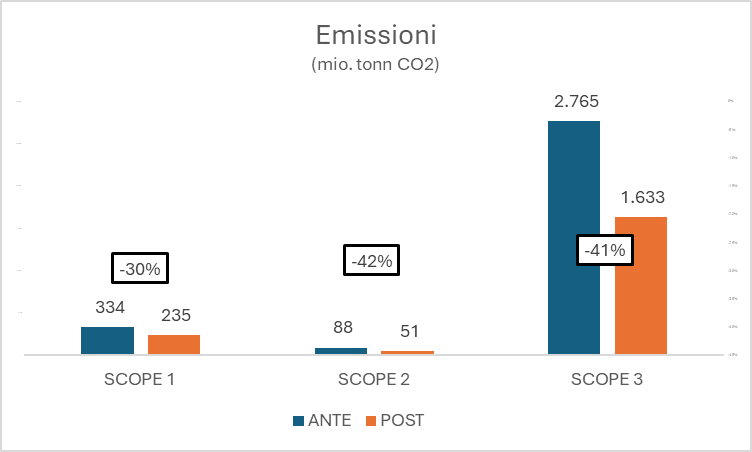

Nella sua versione originale, la CSRD avrebbe portato alla creazione ed emersione di un vasto patrimonio informativo in ambito di sostenibilità e mitigazione dei rischi ambientali. E’ difficile misurare quanta parte di questa informazione tornerà nell’ombra a seguito di una implementazione del decreto Omnibus. Tuttavia, dati proprietari della Cerved Rating Agency (CRA) forniscono delle indicazioni sull’importanza di tale arretramento.

Il punto di partenza dell’analisi sono le circa 10’500 aziende Italiane soggette alla CSRD ante decreto Omnibus. Guardando alle loro emissioni di Co2, risulta che circa il 30% delle emissioni Scope1 originariamente coperte dalla CSRD sfuggiranno tra le maglie più larghe della nuova regolamentazione; una percentuale che supera il 40% per le emissioni di Scope2 e Scope3.

Fonte: elaborazioni Cerved Rating Agency

Una seconda analisi usa gli scores sviluppati da CRA per misurare il rischio fisico a cui sono esposte le aziende. Delle 1’424 aziende del campione esposte a rischio ‘Alto’ o ‘Molto Alto’, il 90% saranno esentate dagli obblighi di rendicontazione post decreto. Visto che sono proprio le aziende a maggior rischio quelle sulle quali i dati ambientali sono più preziosi, la perdita di materiale informativo (in particolare, quello su eventuali strategie e azioni di mitigazione del rischio) sembra particolarmente rilevante.

Fonte: elaborazioni Cerved Rating Agency

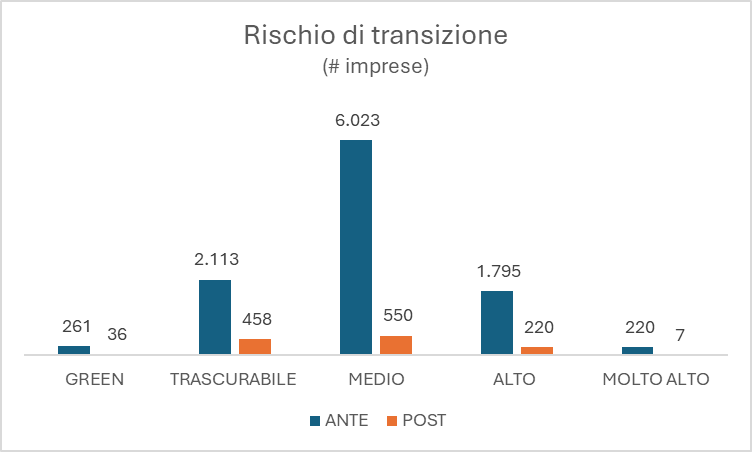

Risultati simili emergono dai dati sul rischio di transizione. Delle 2’015 aziende classificate a rischio ‘Alto’ e ‘Molto Alto’ secondo i modelli CRA, circa il 90% rischiano di sfuggire al radar regolamentare post Omnibus. In questo caso, sarà la perdita di informazione sulle strategie di decarbonizzazione ad essere molto rilevante, soprattutto perché proprio queste sono le aziende sulle quali tale informazione è più cruciale.

Conclusioni

Il pacchetto ‘Omnibus’ intende ridurre drasticamente l’ambito di applicazione della CSRD, posticipare le scadenze per la presentazione dei rapporti di sostenibilità, e rilassare norme della CSDDD (Corporate Sustainability Due Diligence Directive) in materia di responsabilità aziendale.

Tuttavia, è importante ricordare che la CSRD è già stata tradotta in legge in Italia1 e che quindi, anche per il decreto Omnibus, sarà necessario un passaggio di recepimento nella normativa nazionale. E così anche per la maggioranza dei paesi EU che, al momento della pubblicazione dell’Omnibus, avevano già recepito la Direttiva.

Quale che sia l’impatto nel lungo periodo, è da notare che l’annuncio arriva in un contesto di forte deregulation in ambito sostenibilità negli USA. Da un lato, l’allentamento di norme ambientali USA favorirà la competitività delle aziende americane, almeno nel breve periodo. Dall’altro, nella misura in cui la regolamentazione Europea vincolerà anche aziende succursali americane2, questa non sarà vista di buon occhio dall’amministrazione d’oltre oceano3. Senza trarre conclusioni di causalità, pare possibile che l’arretramento Europeo dalle posizioni di solo un anno fa (la CSDDD era stata adottata in Aprile 2024) sia motivato anche dal desiderio di difendere la competitività delle aziende, evitando allo stesso tempo un inasprimento delle già tese relazioni commerciali con gli USA.

Indipendentemente dalle ragioni sottostanti all’Omnibus, i dati della Cerved Rating Agency suggeriscono che la ‘perdita’ di informazione arrecata dal nuovo decreto possa essere notevole. Inoltre, tale perdita informativa sarebbe particolarmente pronunciata riguardo alle aziende più esposte ai rischi ambientali – per le quali, paradossalmente, tale informazione è più rilevante.

TOPICS

- D.Lgs. 2024/125 del settembre 2024. ↩︎

- Stime di Deloitte prevedevano che circa 3,000 compagnie americane sarebbero state impattate dalla CSRD: Heads Up — #DeloitteESGNow — Frequently Asked Questions About the E.U. Corporate Sustainability Reporting Directive (August 17, 2023; Updated February 23, 2024) | DART – Deloitte Accounting Research Tool ↩︎

- French Hill, presidente della House Financial Services e influente esponente del partito Repubblicano, ha recentemente definito la CSDDD una “non-tariff barrier” per le aziende USA. ↩︎